不動産投資で得た収入の確定申告、経費にできるものはどんなもの?

不動産所得がある場合は、収入の金額に応じて確定申告をしなくてはいけません。

サラリーマン大家など不動産所得以外に収入がある場合は基本的には不動産収入が1年間で20万円を超える場合は確定申告が必要です。

また不動産所得以外に所得がない場合も、年間38万円を超える収入がある場合は確定申告が必要になってきます。

確定申告の時になるべく節税するため、経費として計上することができるものはどのようなものがあるのかということをしっかり把握しておきましょう。

逆に経費になりそうだけれど経費としては認められないものに関しても解説していきたいと思います。

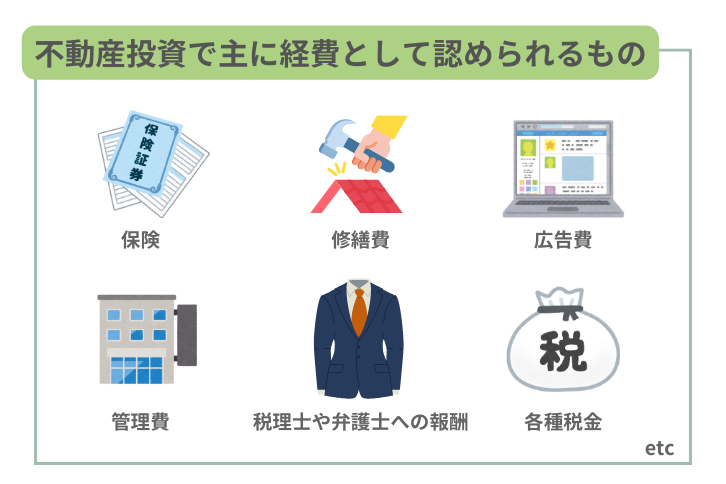

代表的な経費

まずは経費として認められる代表的なものについてです。

税金

- 固定資産税

- 都市計画税

- 不動産取得税

- 収入印紙代

などは経費として計上することができます。

ただし不動産投資を行っていない場合でもかかってくる所得税や住民税は経費として計上することができませんので注意が必要です。

保険料

不動産投資を行う場合は火災保険へ加入すると思います。

また地震保険に入る方もいるでしょう。

これらの保険料は経費として計上することができます。

管理会社への業務委託料

管理会社に管理を委託している場合は、家賃の3%から5%程度を手数料として不動産管理会社に支払っていると思いますが、

こういった管理会社への業務委託料も必要経費として計上することができます。

司法書士、税理士への報酬

不動産の登記を司法書士に依頼したり確定申告を税理士に依頼したりすると思いますがこれらの報酬は経費になります。

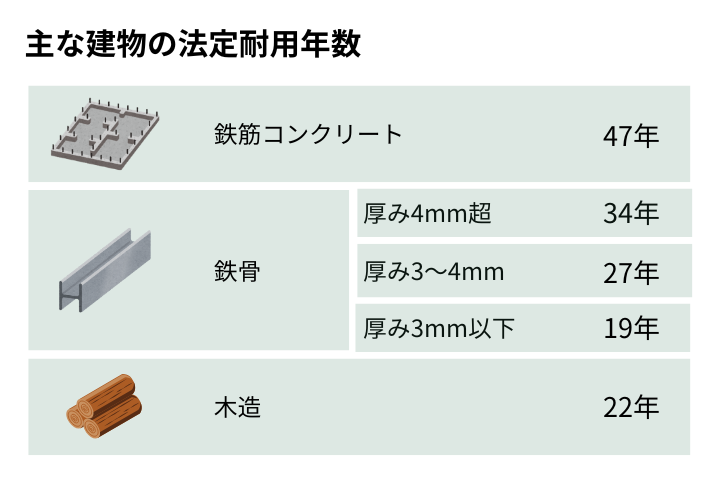

減価償却費

建物は法律で耐用年数が設定されています。

構造や素材によって庫の耐用年数は異なりますが

- 木造…22年

- 鉄骨造…34年

- RC造…47年

が一般的です。

物件購入価格をこの年数で割って、減価償却費として毎年経費に計上することができます。

実際には物件を購入する時にお金がかかっているので、購入した年以外には質がないのですが、減価償却費として毎年帳簿上の利益を減らすことができるので節税効果があります。

中古物件などは減価償却の考え方が異なりますので、そういったポイントもあらかじめ理解した上で購入する物件を選ぶようにしましょう。

修繕費

お部屋を維持させるために必要になってくる修繕にかかった費用は経費として計上することができます。

給湯器やエアコンの交換、お部屋のクリーニング代などです。

またマンションを区分所有している場合は、共用部分の清掃やメンテナンスなどにかかる費用、修繕積立金などの費用も経費として計上することができます。

ただし修繕ではなく機能を向上させるための設備投資、つまりリフォームなどは修繕費として計上するのではなく、建物と同じように耐用年数の期間にわたって減価償却する必要がありますので注意が必要です。

ローン金利

ローンの融資を受けて不動産を購入した場合は、毎月ローンを返済することになりますが、融資を受けた金融機関から返済表が送られてきます。

借入金と金利の内訳が書かれているので、金利の部分と手数料も経費として計上することができます。

その他経費

旅費、交通費

不動産を購入するために電車やバスなどを使った場合や、新幹線飛行機などを使った場合の経費として計上することができます。

地方で不動産投資を行っている場合はこういった旅費交通費の計上もきちんとしておきましょう。

ただし不動産投資に必要な部分だけの経費しか認められませんので、個人で旅行に行くための費用は経費にはなりません。

自動車関連費用

自動車の購入費やメンテナンス費用維持費なども、不動産投資に自動車を使っていれば経費として計上することができます。

ただし自家用車を使っている場合は不動産投資だけではなく日常生活で自動車を使うことも多々あると思います。

その場合は家事按分をし、全体で何割くらい不動産関連のことに自動車をかかっているのかということを考え、経費を計算して計上します。

自動車の使用頻度が不動産投資で3割、日常生活で7割なのであれば、上記に挙げたような費用を3割を経費として計上することができるということです。

勉強のためにかかった費用

不動産投資関連のセミナーに参加した場合のセミナー代や、不動産投資のことを勉強するために購入した本の書籍代などは経費として計上することができます。

ただし不動産投資に役立つからといって宅地建物取引士やマンション管理士などの資格取得をするための費用は経費としては認められていません。

通信費

携帯電話やパソコンの購入代金、携帯電話料金、インターネットの回線費用、ソフトウェアやアプリの購入代金なども経費として計上することができます。

携帯電話やパソコンは私用でも使うことがあると思いますので自動車関連費用と同じように家事按分をして計上すると良いでしょう。

交際費

不動産会社の人と食事をしたりした場合の飲食代も経費として計上することができます。

日常の家族や友達との食事の飲食代は計上することはできません。

いつどこで誰と飲食したのかということも一緒にメモしておくと良いでしょう。

消耗品

不動産投資を行うにあたって日常的に消耗する消耗品、例えばプリンターのインク代や印刷用紙なども経費として計上することができます。

これらも不動産投資に関わる内容のもののみの計上となるので、必要であれば家事按分するようにしましょう。

経費として認められないもの

スーツ代

スーツはあくまでファッションアイテムでありプライベートでも使うことができるので経費にすることはできません。

その他腕時計やビジネスバッグなども同様です。

ジムなどの会員費

法人化しており福利厚生費としてスポーツジムなどの会費を経費に計上できる場合もあるのですが

個人事業主の場合は福利厚生費が認められていませんので経費に計上することができません。

関連記事:不動産投資のランニングコストにはどんなものがある?

今回は不動産投資を行う際に経費にできるものについて解説してみました。

不動産投資事業を行うのに必要な費用や利益を上げるために必要な費用は経費として認められますが、私用で使うお金については経費としては認められないという認識で大丈夫だと思います。