不動産取得税っていつ払うの?

不動産を購入したら支払わなくてはいけないのが不動産取得税です。

これは固定資産税のように不動産を持っていることで毎年かかってくる税金とは違い、一度きりかかる税金です。

実は不動産を購入してから忘れた頃に請求がくる税金だったりもするんですね。

ちなみに軽減措置があるので、条件に当てはまれば不動産を購入しても不動産取得税を支払わなくて良いケースもあります。

今回はそんな不動産取得税について、お話してみたいと思います。

不動産取得税とは

不動産取得税は都道府県が課税する地方税で、新築・中古の不動産の購入に限らず、交換や贈与、寄付、増改築などでも課税されます。(ただし、相続は例外)

不動産を取得したら課税されるので、できれば不動産を取得する前に、不動産を取得時、どれくらいの不動産取得税がかかるのか、ということはざっと計算しておいた方が良いでしょう。

不動産取得税は名前の通り、不動産を取得したことに対してかかる税金なので課税されるのは一度きりです。

取得してからすぐに不動産を手放したとしても、一瞬でも不動産を持ったら課税対象となります。

不動産取得税はいつ払うのか

不動産取得税を支払うのは、都道府県から送られてくる納税通知書が手元に届いてからになります。

この納税通知書は「いつ届く」という明確な決まりはなく、概ね取得から3ヶ月〜半年くらいが目安となっています。

実は不動産を取得してから納税通知書が届くまで1年近くかかるケースもあり、「忘れた頃に届く」と評判の通知書でもあります笑

どうしてここまでタイムラグが発生してしまうのか、というと不動産取得税が賦課課税方式税金と呼ばれるもので、都道府県が納税額を計算してそれぞれの納税者に通知するものなので、税額計算にどうしても時間がかかってしまうからなんですね。

不動産によっては、税額計算に調査が必要なものがあったりするのです。

これだけタイムラグがあると、うっかり不動産取得税のことを忘れてしまい、後から届いた通知書を見てその金額に冷や汗、なんてこともあるわけです。

不動産規模が大きくなればなるほど、この不動産取得税も結構な金額になりますからね。

アパートやマンションなど、規模が大きければ不動産取得税も数百万円になることもあります。

不動産取得税を支払わなくても良いケース

以下にあげるケースでは、不動産取得税は支払わなくても良いケースなので、後述する内容は気にしなくて大丈夫です。

- 相続による不動産取得

- 土地改良事業、土地区画整理事業のための換地

- 公共の用に供する道路などの用地の取得

- 法人合併、または分割による不動産取得

- 学校法人や宗教法人などが本来の事業に用いるために行う不動産取得

以上踏まえると、個人の場合は相続以外はほとんどの場合不動産取得税がかかる、ということですね。

関連記事:個人事業主で不動産投資ってできる?法人と何が違うの?

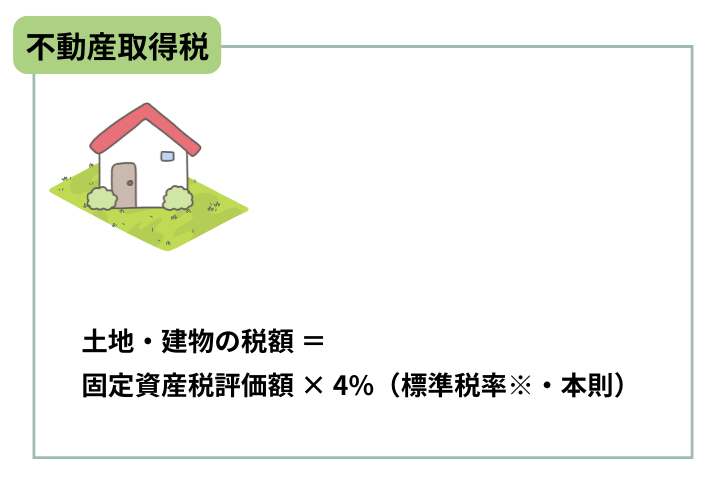

不動産取得税の計算方法

忘れた頃に納税通知書がやってくる不動産取得税。それでは不動産取得税はだいたいいくらくらいかかるのか?あらかじめ計算しておく必要があります。

不動産取得税は以下の計算式で求めることができます。

土地及び住宅3%(2027年[令和9]年3月31日まで)

住宅以外の家屋4%

課税標準額と

課税標準額とは不動産の購入価格ではありません。

固定資産課税台帳に登録されている価格が課税標準額です。

固定資産課税台帳は、対象不動産がある区の区役所、それ以外の市町村の場合はその役所で閲覧できるようになっています。(自治体によって異なる場合があります)

所有者じゃないと固定資産課税台帳が閲覧できない場合が多いので、不動産を購入する前に課税標準額を知りたい場合は、売主か仲介業者に確認をするようにします。

ちなみに新築物件の場合は、建築会社や不動産業者に聞くと、概算の税額を教えてもらえる場合があります。

不動産取得税の税率

不動産取得税の課税税率は4%が原則となっています。

例えば5000万円の物件を購入して、固定資産税評価額が約7割りとして3500万円の場合、不動産取得税は3500×4%で140万円ということになります。

不動産規模が大きくなると、不動産取得税もかなりの金額になりますよね。

不動産取得税の軽減措置について

不動産取得税は上記のように高額になる場合があるため、主に住宅用不動産に関しては軽減措置が用意されています。

軽減措置は土地向けと建物向けに分かれていて、以下のようになっています。

土地の軽減措置

- 課税標準を1/2減額

- 税率を3%に軽減

- 4.5万円以上の税額控除

建物の軽減措置

- 固定資産税評価額から最大1,300万円を控除

- 税率を3%に軽減

基本的に軽減措置は住宅向けとなるため、投資物件の場合は受けることができません。

とにかく、「忘れた頃にやってくる」というのが一番怖いので、あらかじめ不動産取得税がいくらになるのかイメージしておき、その分は資金を分けておく、というのがおすすめです。