不動産投資をする時は、現金で購入するよりも融資を引いて投資をした方が収益性は高まります。

同じ利回り10%で考えた時に、100万円投資したら1年で110万円にしかならないですが、1000万円投資すれば1100万円になりますよね。

このように、最初にいくら入れられるか、というのが投資では重要になってきます。

お金を借りて投資をすることで、リスクを負うことにはなりますが、その分収益性が高くなる、ということです。

これを「レバレッジを効かせる」というような言い方をしたりします。

日本政策金融公庫の立ち位置

不動産投資において金融機関で融資を受ける際、どの金融機関で融資を受けるか、ということは最初に悩むところだと思います。

金融機関は大きく分けると、

- メガバンク

- 地方銀行

- 信用金庫

- ノンバンク

- 日本政策金融公庫

- 商工中金

といったものに分けられます。

この中での日本政策金融公庫の立ち位置としては「属性関係なく、柔軟な融資をしてくれる金融機関」といったところでしょう。

ですが、公庫の融資期間は少し短めで、「最長10年」となることが多く、この融資期間がネックになるため公庫を避ける人も多いです。

昔は15年、20年といった融資も行っていたのですが…

関連記事:不動産投資にも日本政策金融公庫は使える?どんな特徴があるの?

10年以上の融資が期待できる特別貸付

日本政策金融公庫が行う融資はほとんどが一般貸付になります。

この一般貸付は「ほとんどの業種の中小企業の方にご利用いただけます。」と書かれているものです。

収益物件を購入する時は設備資金として借りることになるのですが、一般貸付で設備資金の借りる場合は融資期間が10年以内となるんですね。

ですが、実は日本政策金融公庫には、一般貸付以外にも融資制度がいくつかあります。

- 事業を営むほとんどの業種の方が利用できる「一般貸付」

- 要件に当てはまる場合に相談できる「特別貸付」

- 生活衛生関係の事業を営む方向けの「生活衛生貸付」

不動産投資における融資で狙いたいのは特別貸付です。

特別貸付の対象となるのは以下のようなケースです。

- 新たに起業したい場合

- 新事業活動に取り組む場合

- 事業拡大・生産性向上等を図る場合

- 事業承継・M&Aに取り組む場合

- 社会的課題の解決を目的とした事業を営む場合

- 海外展開を図る場合

- 環境対策の促進を図る場合

- 一時的に業況が悪化している場合

- 事業の再建を図る場合

- 財務体質の強化を図る場合

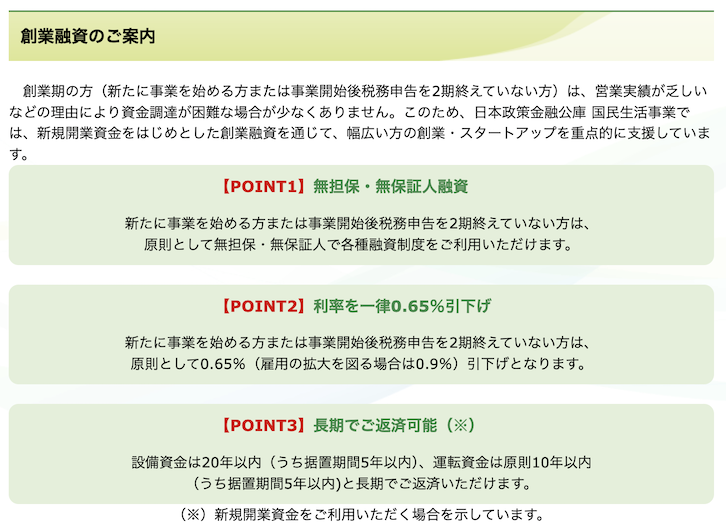

これから不動産投資を始めようとしている方か、まだ不動産投資を始めて確定申告か決算を2回終えていない方は特別貸付の中の新規開業資金としての融資を受けられる可能性があります。

これは実は融資期間の上限が20年となっており、日本政策金融公庫の中にあるさまざまな融資制度の中で最も良い条件で融資を受けることができる制度となっています。

この融資制度の条件は以下の通りです。

- 無担保・無保証人融資

- 利率を一律0.65%引下げ

- 融資期間上限20年

かなり良い条件で、しかも長期で融資を受けることができます。

日本政策金融公庫は融資期間が10年、という印象をお持ちの方は多いと思いますが、特別貸付を狙えれば、最長で20年の融資が見込めますので、これはぜひチャレンジしたいところです。

関連記事:【不動産投資】融資審査を有利にする事業計画書、何を書けばいい?

女性/若者/シニア向けのものも

有名な日本政策金融公庫の融資制度の中に、「新規開業資金(女性、若者/シニア起業家支援関連)」というものもあります。

これも特別貸付の中の1つの制度です。

こちらは、女性、または35歳未満か55歳以上の方だったら、融資期間最長20年借りることができ、金利もすごく低い融資制度となっています。

実はこれ、逆を言うと35代〜54歳の男性以外は誰でも借りることができる制度なんですよね。

不動産投資をしようという方のボリュームゾーンではあると思いますが…笑

利用できるのは

- 新たに事業を始める方

- 事業開始後7年以内の方

となっています。

創業7年を超えていても融資を受けられる可能性もあり、

すでに不動産をいくつか所有しているからといって融資が受けられないというわけではありません。

このように、実は日本政策金融公庫は一般貸付の「融資期間10年」というのがどうしても印象についてしまっていると思いますが、

それ以外にも融資制度はあって、最長20年の制度もいくつかあるのです。

不動産投資をする時に狙いたい制度としては特別貸付の「融資期間最長20年」のところですよね。

特にこれから不動産投資を始める方、始めたばかりの方は、ぜひ日本政策金融公庫での融資にチャレンジしてみていただきたいなと思います。

関連記事:不動産投資で融資を受けるには年収はどれくらい必要?