家賃収入がある人がやっている税金対策とは?

収益物件を持っていて家賃収入がある人は

節税のための税金対策もしっかりやらなくてはいけないですよね。

せっかく毎月入ってくるストック収入があるのに

税金対策をしっかりしていないと、ごっそり税金として納めなくてはいけなくなってしまいます。

家賃収入がある人がどのような税金対策をすることができるのか、ということについて紹介して行きたいと思います。

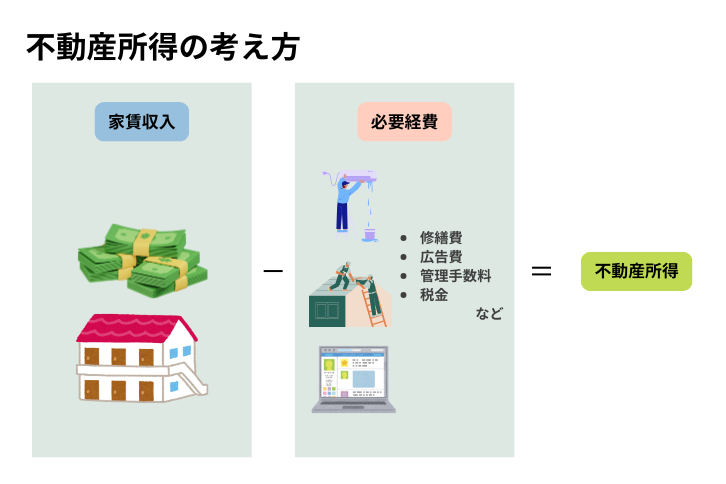

不動産所得の計算方法

まずは不動産所得をどのように計算するのか、基本的なところをおさらいしましょう。

不動産所得の規模は様々だと思いますが基本的には

(収入)ー(必要経費)=不動産所得

これが不動産所得を求める基本式になります。

ここでいう収入というのは

- 家賃

- 更新料

- 共益費

などです。

ここから必要経費と認められるものを引けば不動産所得の金額が減るので

なるべく必要経費を計上し、税金がかかってくる所得を減らして行きましょう。

また所得税(個人の場合)への課税方法は大きく分けて

- 総合課税

- 分離課税

の二種類の方法に分けられますが、不動産所得は総合課税の方になります。

総合課税に含まれる所得としては不動産所得以外に

- 給与所得

- 事業所得

- 雑所得

- 一時所得

などがあげられ、これらを合算して納税額を求めます。

所得を合算することを損益通算する、と言い、

もし不動産所得が赤字だったとしても他の総合課税となる所得と合算することができるのでそこでバランスをとって税金対策をする人もいます。

もちろん赤字になることを最初から狙うような不動産経営はのぞましくないですけどね。

また、保有している物件を売却した場合などに得られる所得は譲渡所得になり、分離課税になってくるので

総合課税とは別に個別で課税される仕組みになっています。

家賃収入などで得られる不動産所得と物件の売却によって得られる譲渡所得は合算することはできませんので注意が必要です。

具体的な税金対策

では家賃収入がある人が具体的にどのような税金対策ができるのか、詳しく紹介して行きましょう。

青色申告をする

個人で行っている不動産投資の場合、申請書を提出すれば青色申告ができるようになります。

もし扱っている物件が事業的規模(5棟10室以上)であれば、

青色申告をすることによって65万円も特別控除を受けることができるので、かなりの税金対策になります。

他にもその年の赤字を翌年に繰越すことができたり、他の所得とも相殺することができたりするので

複式簿記による記帳をしなくてはいけないという面倒さはありますが、青色申告はかなりの税金対策になると言えるでしょう。

最近では青色申告に対応している会計ツールなども充実していますし

昔に比べるとかなり簡単に青色申告ができるようになっています。

配偶者を青色事業専従者にする

青色申告をしている人は、「青色事業専従者給与に関する届出書」というものを提出することによって

配偶者に給与やボーナスを支払うことができるようになっています。

そうすることによって所得を分散させることができ、額面上の所得が減るのでこれも税金対策としては有効です。

一人の人物の所得にしてしまうと、高い所得税がかかってきてしまいます。そこで、生計を共にしている妻などの配偶者に一定程度の所得を分散させるのです。

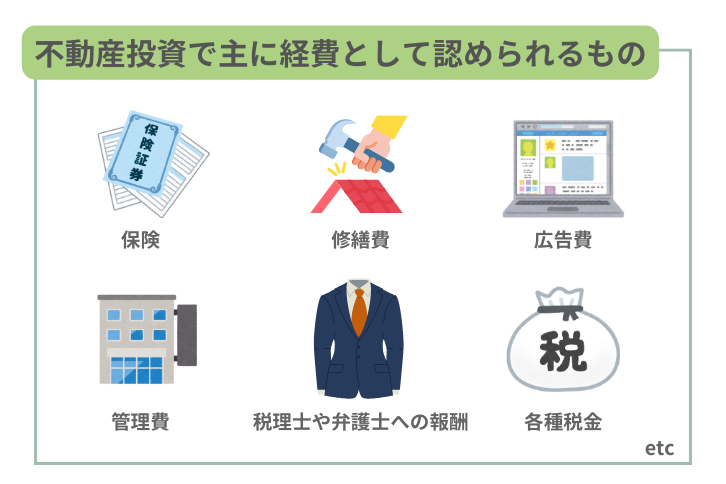

こまめに経費を計上

やはり日常的に出てくる事業に関わる経費をこまめに計上する、ということも税金対策としてやっておきたいことです。

どこまでが経費として計上できるものなのか?ということが一番気になるところではあると思うのですが

事業に関係することであれば大体のものが経費として計上することができるようになっています。

自宅をオフィスとしているのであれば、自身の家賃や水道光熱費といったものも経費として計上することが可能です。

修繕費や、物件を持つことによってかかってくる固定資産税などの各種税金、

保険の費用や、不動産会社との交際費なども経費として計上することができます。

よくセミナーに参加している人はセミナー参加費も経費にすることができるんですね。

事業に関わることであれば概ね全てが経費として計上することができる、と考えて良いでしょう。

不安であれば税理士などに相談してみると良いと思います。

法人を作る

法人として不動産投資を行う。つまり、「大家さん」から「不動産賃貸業」になるということですね。こうすることによって、節税になることがあります。

法人税として支払えば、法人税の実効税率は約「30%」なので、所得税よりも安くなってくる場合があります。

例えば、4000万円以上の課税対象額がある場合、所得税と住民税を足したものは「55%」にもなります。これは大きいですよね。

法人を作ることによって、家賃収入に対する税金を軽減させることができるのです。もちろん、税理士費用等や法人設立日等の別途かかってくる費用もありますが、

長期的にある程度の利益が出ることが想定される場合には、法人を作るべきです。

最近だと、設立費用が少ない「合同会社」を資産管理会社として利用する人が多いですね。株式会社よりも、少ない金額で会社を設立することができるのです。

小規模企業共済への加入

個人事業者が加入することができる小規模企業共済というものがあります。

これは個人事業者向けの退職金制度で、年間に最高で84万円まで積み立てることができるようになっています。

弊社グループ会社の一部でも、小規模企業共済には加入しております。

そしてこの掛け金を所得控除として控除することができるので、これも節税対策になるんですね。

退職後のお金を自分で預金しても節税にはなりませんが

こうして小規模企業共済へ加入して積み立てて行けば、節税対策にもなる、ということです。

関連記事:減価償却は耐用年数を超えた場合でもできる!その計算方法は?

せっかくストック収入を不動産経営にして作るのですから、

しっかりとした知識を身につけて、賢く税金対策をしていきましょう。

わからないことは税理士などに相談して、自分でも勉強する癖をつけた方が良いと思います。